에이전트형 금융 AI, 175대 도입한 우리은행의 진짜 목적

그 숫자가 처음 보이는 순간, 나는 그냥 ‘엄청 많다’고 생각했어요.

근데 조금 더 살펴보다가, 마음이 조급해졌습니다.

왜냐하면 175개라는 숫자는 단순한 도입 규모가 아니니까요.

이건 조직 전체의 ‘작업 생태계’를 다시 만들겠다는 신호탄이거든요.

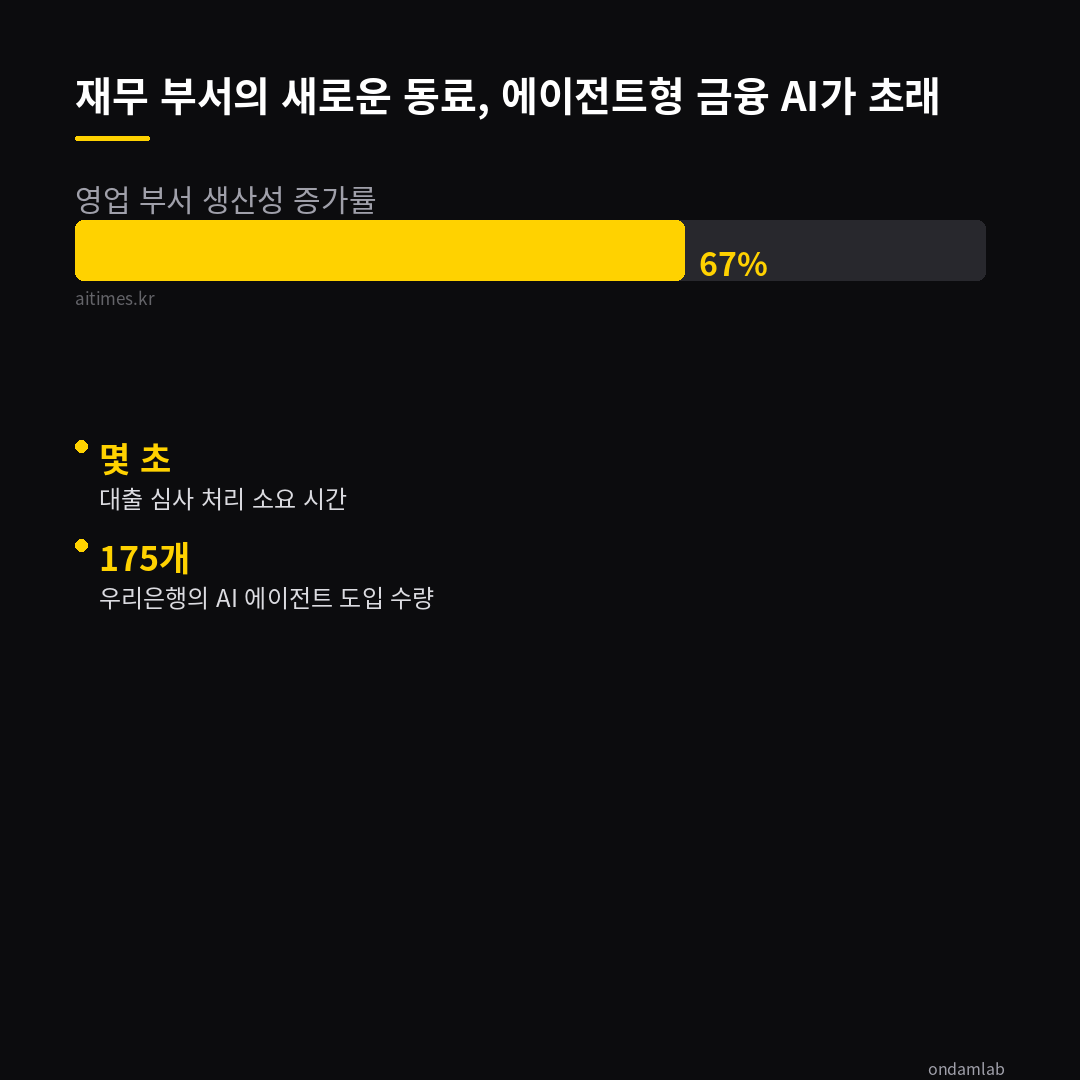

우리은행이 금융권 최초로 ‘엔터프라이즈 레벨 AI 에이전트 기반 AX 추진’ 사업에 착수하며, 175개의 AI 에이전트를 도입할 계획이라고 밝혔습니다.

‘에이전트형’이라는 단어가 붙었다는 게 핵심이에요.

이미 알고 계시겠지만, 에이전트란 스스로 판단하고 행동하는 AI를 말하죠.

그렇다면, 이렇게 많은 에이전트들을 자유롭게 움직이게 할 수 있을까?

이 부분에서 진짜 문제가 되는 건 ‘통제’예요.

AI가 스스로 결정을 내릴 때, 누구에게 책임이 돌아가는지.

혹은 잘못된 결정을 내리면, 어디까지 책임을 질 수 있는지.

전문가들은 “명확한 관리 체계와 통제 구조를 갖춘 에이전트형 금융 AI만이 실질적인 효율성과 수익 개선을 가져올 수 있다.”고 주장합니다.

그러므로 많은 기업들이 너무 빠르게 ‘자동화’에 빠는 것은 위험합니다.

AI 도입이 성과로 이어지지 않는 경우가 많으며, 이는 관리 체계 부족이나 통제 구조 미흡 때문입니다.

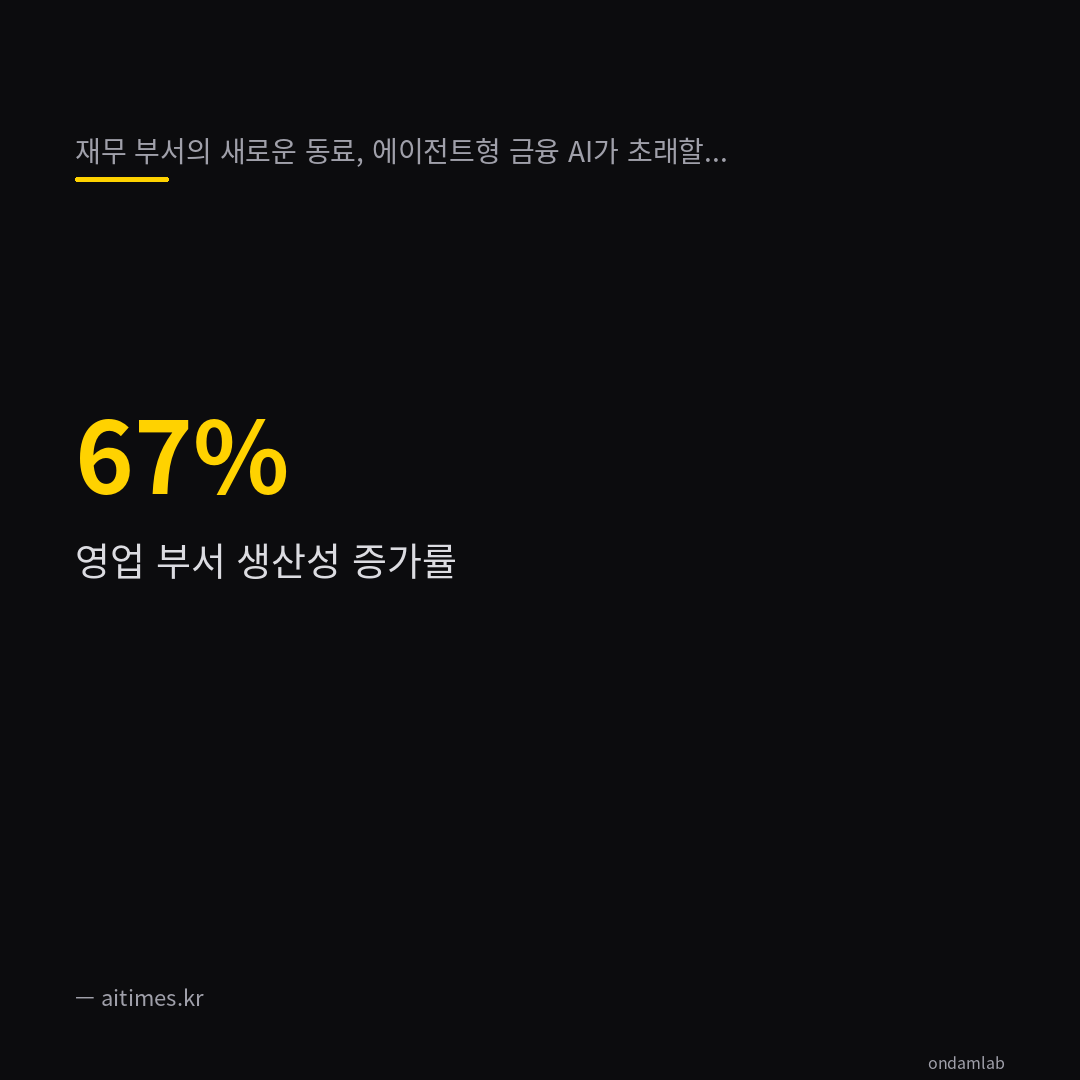

마이크로소프트는 추론 능력을 갖춘 AI 에이전트를 사람과 협력하는 디지털 동료로 개발하였으며, 영업 부서의 생산성이 67% 증가했다고 밝혔습니다.

이건 단순한 업무 대체가 아니라, 사람이랑 협력하는 ‘디지털 동료’로서의 가능성을 보여줍니다.

하지만 여기서 중요한 건, ‘협력’이 가능하도록 구성되어야 한다는 점이에요.

AI가 인간의 의도를 이해하고, 역으로 인간이 AI의 판단을 믿을 수 있어야 하죠.

는 AI 에이전트를 활용해 대출 승인이 몇 초 내에 완료되며, 청구 처리의 정확도와 규정 준수 관리가 크게 향상될 수 있다고 설명했습니다.

실제는 ‘청구 처리의 정확도’와 ‘규정 준수 관리’가 크게 향상될 수 있다고 했습니다.

이 모든 사례에서 공통점을 찾아보면,

‘AI가 일을 하도록 두는 것’이 아니라,

‘AI가 인간의 의사결정을 지원하도록 만드는 것’이 목적이에요.

그게 결국 실질적인 효율성과 수익성 개선의 열쇠입니다.

특히 눈여겨봐야 할 건, SK Ax가 생성형 AI 기반의 규제·리스크 관리 및 실시간 AI 금융 예측 플랫폼을 구축하며, 고객 중심 금융 서비스를 강화하고 있다는 점입니다.

즉, AI는 단지 ‘비용 절감 도구’가 아니라, ‘수익 창출 도구’로 진화하고 있죠.

여기서 제가 궁금한 건,

175개의 AI 에이전트를 운영하면서,

우리은행은 정말 ‘관리 체계’를 갖췄을까요?

그리고 그 체계가 실제로 작동한다면,

이제부터 우리는 어떤 형태의 ‘재무 부서’를 기대해야 할까요?