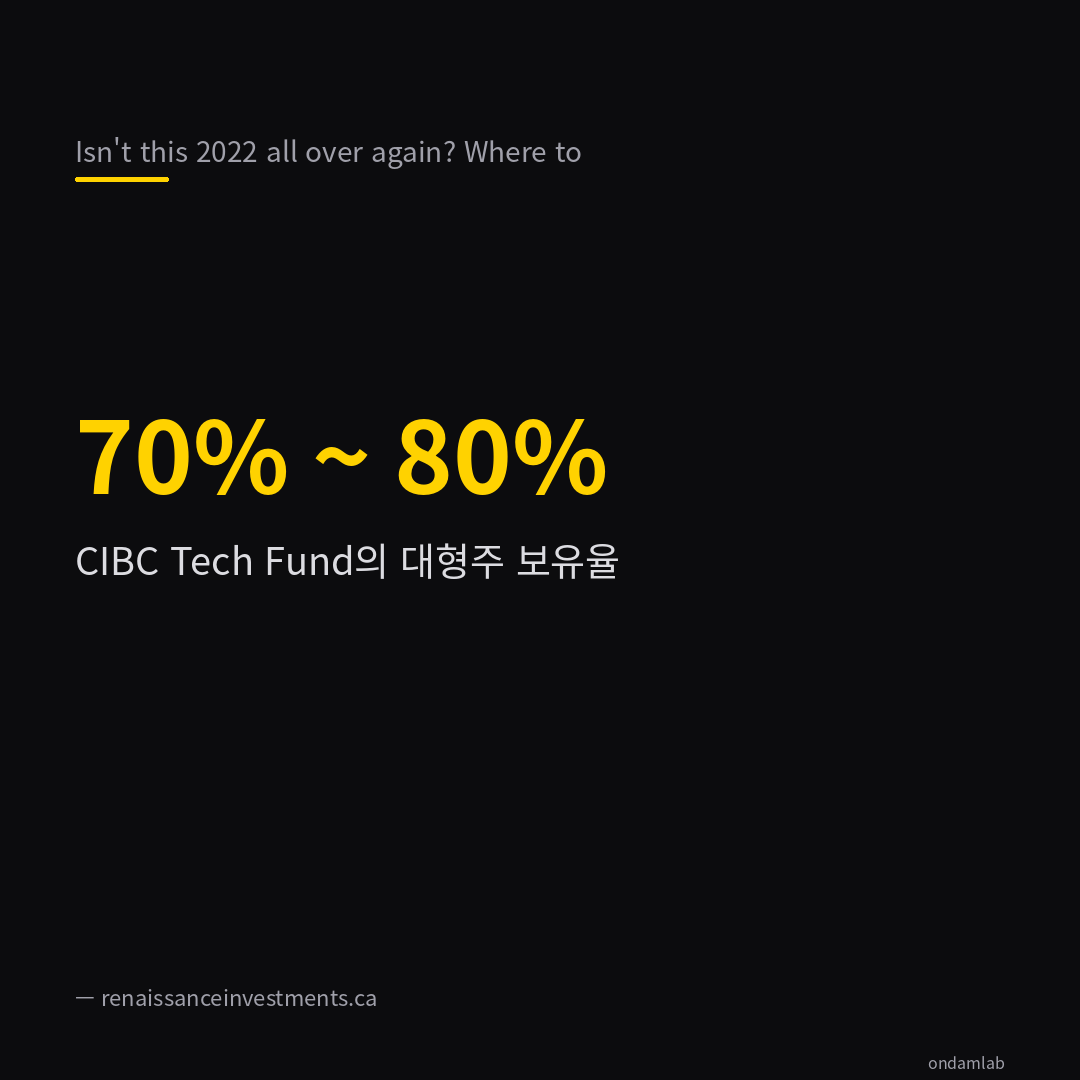

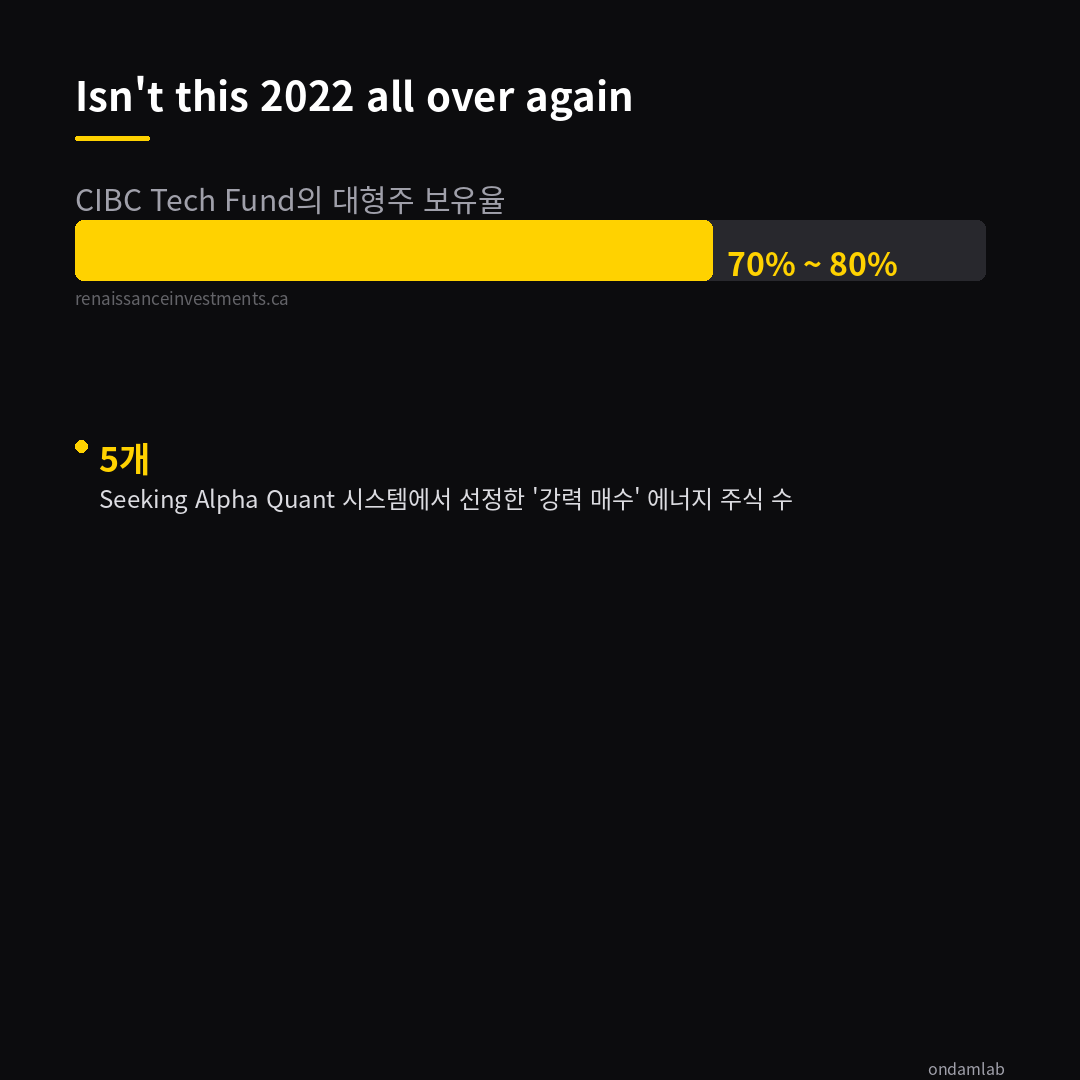

70%에서 80%. 기술펌드가 대형주를 이렇게 많이 들고 있다는 걸 알고 나니, 머릿속이 쿵 하고 울렸어.

2022년처럼 보이는데, 정말 이런가?

아니, 아니란 게 답이니까.

2022년 당시에는 기술주가 터무ни없이 뛰었고, 그게 그냥 '불안'이었거든. 그런데 지금은 다르지.

레네상스 인베스트먼츠, 리서치 헤드가 말하듯, "성장 프로필이 타당하기 때문에" 계속 들고 있다고.

이게 무슨 뜻이냐면, 과잉 보유가 아니라 '논리적 집중'이라는 거.

그리고 또 하나 뚜렷한 차이가 있는데—

2026년 초, 미국 주식시장이 다시 사상최고치를 기록했어.

'왜?'라고 물으면, "실적 강세"랑 "소비 회복"이 핵심이었다고.

정책 불확실성보다 이게 더 컸다는 거지.

즉, '기저'가 약해졌다고 보는 게 아니라, '기반'이 굳어졌다는 증거잖아.

그리고 여기서 뭔가 이상한 건,

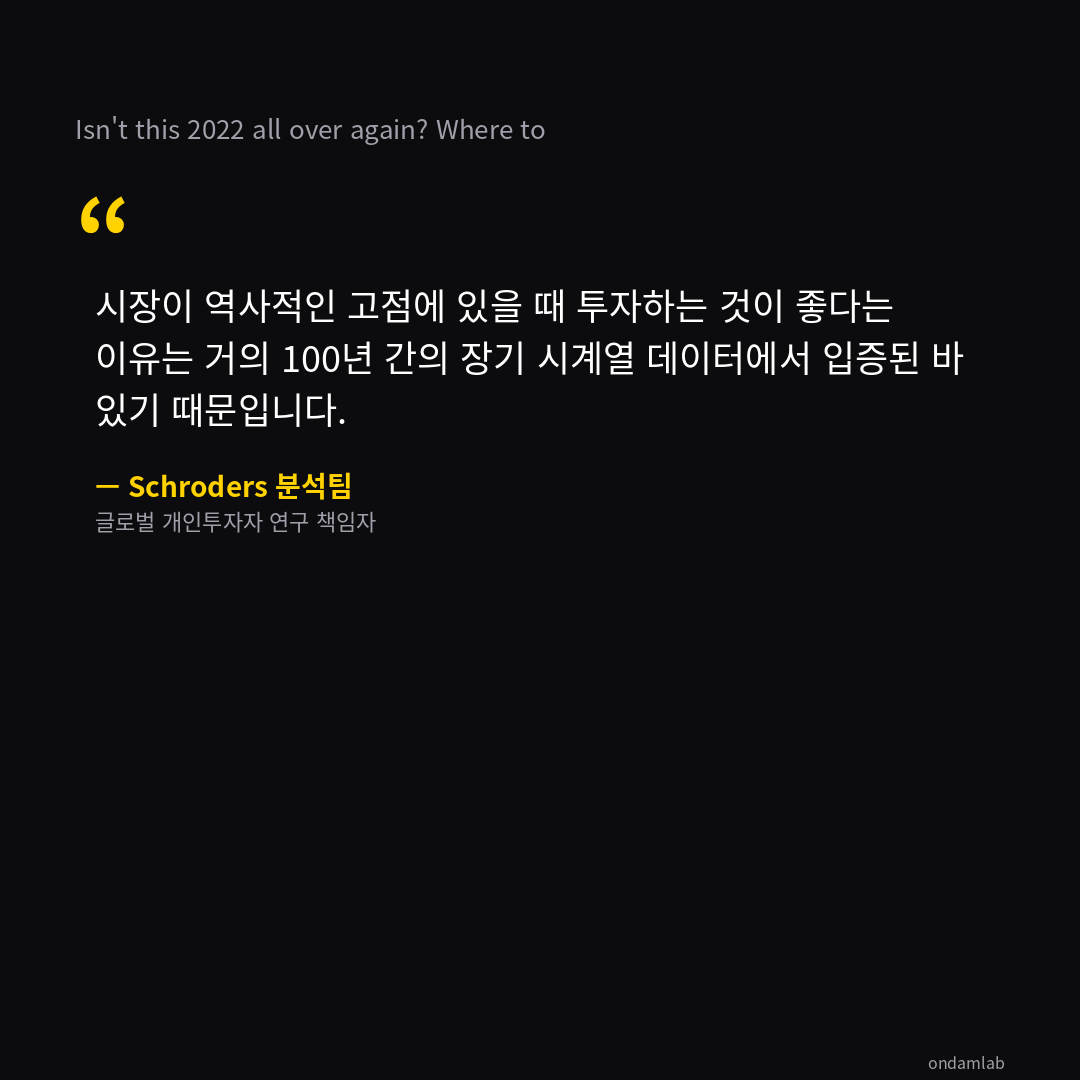

"시장이 사상최고치에 도달했는데도 투자해야 한다"는 주장이,

오랜 기간의 데이터로 뒷받침된다는 거야.

슈로더스 분석팀, 글로벌 개인투자자 연구 책임자가 말했어. "100년 간의 장기 시계열 데이터에서 입증됐다."

이게 말이 되는 거야?

어쩌면 우리는 항상 '최고점 = 팔아야 한다'는 걸 외우느라,

'최고점 = 들어가야 한다'는 사실까지 잊어버린 거겠지.

뭐, 당연히 걱정되는 건 있어.

레딧 사용자(r/)가 "2022년처럼 인플레이션과 지정학적 리스크가 겹친다"고 했어.

맞는 말이긴 하지만, 그것이 지금도 같은 방식으로 작동한다고 보장할 순 없잖아.

지금은 원유 변동성이 '에너지 주식'에게 기회가 됐다는 게 핵심이야.

시킹 알파 큐런트 시스템이 5개의 '강력 매수' 에너지 주식을 선정했거든.

이게 단순한 추천이 아니라, 데이터 기반 전략이야.

또한, 2026년 2월 기준으로 보면,

고수익 저축 계좌,, 채권, 펀드, 주식이 동시에 가장 좋은 선택지로 꼽혔어.

이건 너무 균형잡힌 목록이라, 내가 보기엔 '완전한 투자 포트폴리오'의 샘플 같았음.

균형 있게 여러 자산군을 분산시키는 게 지금 시장에 맞는 접근법이란 거지.

결국, 2022년과 지금은 비슷한 것 같지만,

핵심은 '왜' 그럴까 하는 질문을 놓치기 쉬워.

이번엔 기초경제 지표가 다르고, 기술주에 대한 보유 배경도 다르고,

에너지 주식이 변동성을 적극적으로 활용하는 전략도 생겼잖아.

혹시 우리가 2022년의 기억을 떠올릴 때,

'그때처럼 두렵다면',

그건 오히려 지금이 다른 시기라는 신호일지도 몰라.

어떻게 생각해?

2026년에 사상최고치를 기록하는 시장에서,

"이번엔 진짜 다르다"고 믿을 수 있을까?